Des inquiétudes financières ? Une trousse pour agir !

Vos revenus ne sont plus les mêmes et vous voulez prévoir le coup ? Vous voulez voir plus clair dans vos finances personnelles ? Vous avez des dettes et vous cherchez des solutions pour vous en sortir ?

Vos revenus ne sont plus les mêmes et vous voulez prévoir le coup ? Vous voulez voir plus clair dans vos finances personnelles ? Vous avez des dettes et vous cherchez des solutions pour vous en sortir ?

L’ACEF vous a confectionné cette petite trousse qui vous permettra de voir plus clair dans vos finances et de trouver des solutions par vous-même !

Voici réunis tous les outils nécessaires. Ce sont les étapes que nous suivons lors des rencontres en consultation budgétaire.

Prenez le temps de bien faire chacune des étapes dans l’ordre. Sachez qu’à tout moment, vous pouvez nous contacter au 450-430-2228 pour une aide plus soutenue ou une rencontre en consultation budgétaire.

ÉTAPES À SUIVRE

1. Tout d’abord, un portrait de votre budget

OBJECTIF : évaluer votre capacité financière, en établissant vos besoins de base.

Avec l’outil «Grille de planification budgétaire», faites vos prévisions annuelles. Quels sont vos revenus et dépenses «bon an mal an» ?

Avec l’outil «Grille de planification budgétaire», faites vos prévisions annuelles. Quels sont vos revenus et dépenses «bon an mal an» ?

Établissez vos prévisions en fonction du long terme, ce n’est pas un budget d’urgence. Il faut que vous soyez capable de vivre avec les chiffres que vous aurez définis pour les prochaines années. Ainsi, ne rien prévoir pour les vêtements ou l’entretien de l’auto est peut-être réaliste pour quelques mois, mais pas pour les prochaines années.

Vous transformerez vos prévisions annuelles en prévisions mensuelles, pour qu’elles soient plus faciles à figurer.

Comment remplir la grille ?

Vous devez établir vos prévisions en fonction d’une année en les reportant par mois. Par exemple, pour les dépenses occasionnelles, demandez-vous combien vous avez besoin dans une année et divisez ensuite ce montant par 12 mois pour l’inscrire dans la grille.

Pour les dépenses courantes, vous pouvez les évaluer par semaine et ensuite multiplier le montant par 52 semaines divisé en 12 mois.

Vous inscrivez le montant qui représente le minimum acceptable pour vous. Il vous faut être le plus réaliste possible. Posez-vous la question suivante: suis-je capable de vivre avec ce budget pour les 2 ou 3 prochaines années ?

Dépenses occasionnelles

Il est très important de prévoir les dépenses occasionnelles dans un budget ; elles n’arrivent pas chaque mois mais sont inévitables pendant l’année. Il faut les prévoir pour pouvoir les accumuler dans un compte de banque. Ainsi, lorsque Noël se pointe ou la rentrée scolaire, les montants sont là, pas de casse-tête.

Parce qu’elles sont plus difficiles à évaluer, l’ACEF a conçu une grille de prévisions des dépenses occasionnelles pour vous aider.

Grille de planification budgétaire

Grille de prévisions des dépenses occasionnelles

Vidéo BUDGET 101

2. Faites la liste de vos dettes

OBJECTIF : avoir un portrait précis de vos dettes et des remboursements mensuels qui y sont liés.

Avec l’outil «Liste des dettes», vous noterez toutes vos dettes et les paiements minimums demandés. Vous ajouterez le total de vos mensualités à votre grille de planification budgétaire. Vous aurez une vue d’ensemble de vos engagements.

Avec l’outil «Liste des dettes», vous noterez toutes vos dettes et les paiements minimums demandés. Vous ajouterez le total de vos mensualités à votre grille de planification budgétaire. Vous aurez une vue d’ensemble de vos engagements.

Cette grille vous servira à évaluer différentes solutions à l’endettement, s’il y a lieu. Voici donc un tableau que vous pouvez imprimer et qui vous aidera à faire la liste de vos dettes.

Indiquez:

le nom de chacun de vos créanciers (ceux à qui vous devez de l’argent);

le nom de chacun de vos créanciers (ceux à qui vous devez de l’argent);- la somme qu’il vous reste à rembourser (posez-vous la question suivante : si je devais les rembourser en entier maintenant, combien devrais-je leur donner ?);

- et le montant habituel des paiements mensuels demandés ou négociés (par exemple, si vous avez deux mois de retard sur votre carte de crédit et que l’émetteur demande le double du paiement minimum pour rattraper le coup, vous noterez sous la colonne «Mensualités» le paiement minimum comme si vous n’aviez pas de retard).

Des exemples de dettes possibles

- Cartes de crédit

- Prêts personnels, marges de crédit

- Prêt-auto et location

- «Achetez maintenant, payez plus tard»

- Factures en retard (Bell, Hydro, avocat, dentiste, mécanicien, etc.)

- Contraventions

- Retards de taxes municipales ou scolaires

- Retards de loyer

- Dettes aux gouvernements (sécurité du revenu, chômage, impôts)

- Emprunts à des amis ou parents

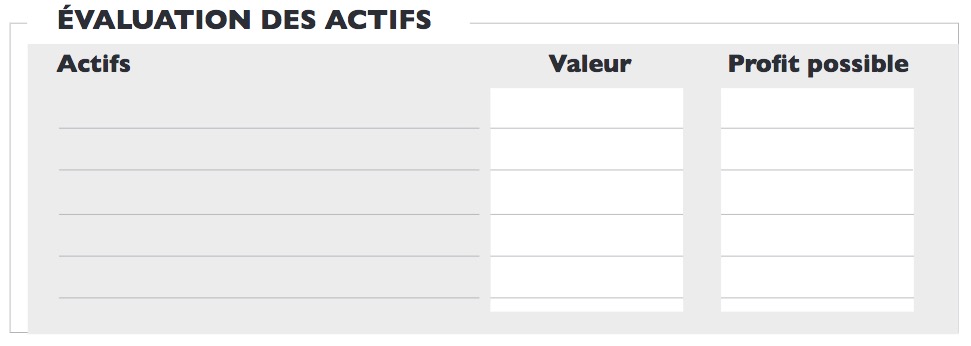

3. Faites la liste de vos actifs

OBJECTIF : connaitre la valeur marchande de vos avoirs (biens, placements, etc.)

À partir du tableau qui suit, faites la liste de vos actifs en y inscrivant la valeur de revente possible et le profit que vous pourriez réaliser.

Exemples d’actifs :

Exemples d’actifs :

- maison

- auto / camion / moto

- chalet / terrain / roulotte

- placements (REÉR, etc.)

- valeur de rachat sur assurance-vie

Évaluez vos actifs à leur valeur la plus basse aujourd’hui – parce que si la vente d’actifs est votre solution, il est fort probable qu’il faudra vendre rapidement. Posez-vous la question suivante : si je vendais ce bien maintenant à l’aide d’une petite annonce par exemple, combien aurais-je?

Sous «Profit possible», indiquez ce qu’il vous resterait réellement dans les poches une fois le bien vendu et libéré de toute dette, ou après impôt s’il s’agit d’un REÉR. Le montant peut être négatif.

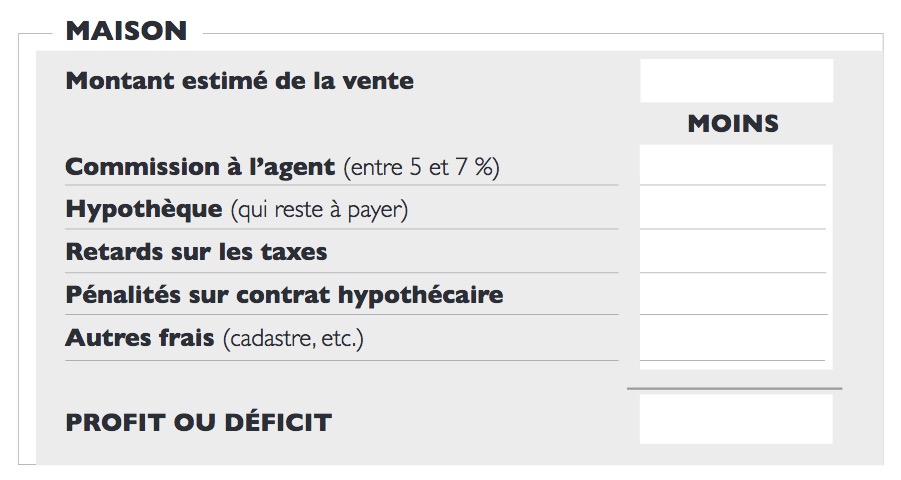

Évaluation de la maison

Évaluation de la maison

Pour évaluer la valeur de votre maison, renseignez-vous sur le prix des maisons en vente dans votre quartier. Vous pourriez aussi appeler un agent immobilier.

Une fois cette donnée en main, remplissez le tableau ci-contre pour estimer le profit que vous pourriez réaliser et reportez ce montant sous «Profit possible» dans le tableau «Évaluation des actifs», ci-haut.

Tableau de la liste de vos actifs

Tableau d’évaluation de la maison

4. Analyser les différentes solutions à l’endettement

OBJECTIF : trouver la ou les solutions qui s’appliquent à votre situation.

À partir du «Cahier des solutions aux dettes», passez en revue chacune des solutions. Faites vos calculs à partir des tableaux de calculs du cahier. Certaines solutions ne s’appliqueront pas du tout à votre situation, d’autres oui. Pour chacune des solutions, il y a des avantages et des inconvénients.

À partir du «Cahier des solutions aux dettes», passez en revue chacune des solutions. Faites vos calculs à partir des tableaux de calculs du cahier. Certaines solutions ne s’appliqueront pas du tout à votre situation, d’autres oui. Pour chacune des solutions, il y a des avantages et des inconvénients.

Nous vous conseillons d’analyser les différentes alternatives en fonction de ce qui vous apportera une meilleure qualité de vie. Le but est de vous libérer de votre stress financier et de reprendre le contrôle sur votre vie financière.

Tout cela peut vous paraitre compliqué et il y a souvent des exceptions, des nuances, des situations particulières. Si vous hésitez, appelez-nous. La présente démarche «à faire vous-même» a pour but de faire un survol des pistes de solutions.

Cahier des solutions aux dettes

Vidéo sur les solutions à l’endettement

Capsules sur les solutions à l’endettement